65歳で1,000万円計画改良 [1000万円計画]

65歳で1,000万円計画を改良しました。(16:50さらに改訂しました。)

前回の見直しでは株価指数CFDでダウ3枚FTSE3枚に投資し、証拠金額300万円になるまで追加投資するということでしたが、これに加えて毎年の配当を原資にFTSEを買い増して行こうと思います。

65歳で1,000万円計画は老いた母の療養費を作る目的でしたが、これに自分の老後資金もプラスしようという考え方です。

欲が出ました。(笑)

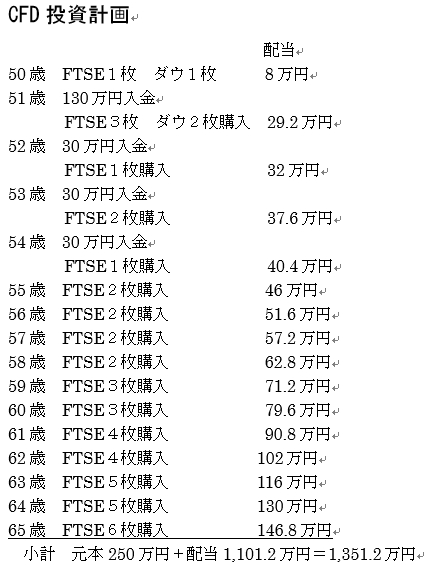

計画は下記のようになります。途中でいつ母の療養費が必要になるか分かりませんし、税金のことも全く考慮していないので本当に大ざっぱですが、概略こんな具合です:

「配当」とあるのは年間配当見込額のことです。これも大ざっぱです。

この計画で行くと54歳まで入金を頑張れば後は配当を原資にして65歳時に1,351.2万円作れます。税金を差し引いて株価の値上がり益を見込むとだいたい1,000万円にはなるのではないでしょうか。65歳までずっと無理をして投資し続ける当初の計画よりぐっと楽になりました。CFDって良いですね。

ちなみにダウは計3枚で残りは全てFTSEに投資する理由は、証拠金が少なくて済むからです。ダウでも計算したのですが、資金効率が悪いのでやめました。FTSEは値上がり率が今ひとつですが、その分リーマンショックの時などの暴落率もダウより低いため、リスクの面でも安心です。

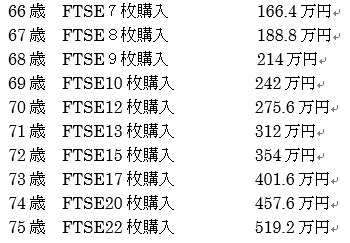

なお、ここからはもう完全に取らぬ狸の皮算用になるのですが、66歳以降75歳までの計画も載せてみます。65歳までに全く切り崩しが必要なく、税金も一切取られないという身勝手極まりない計画ですので、これはもう計画と言うより妄想ですが、一応これで行くと75歳時には配当だけで年間500万円以上入ることになり、年金がなくても十分やって行けます。CFDというものを去年まで知らずに来てしまいましたが、知っていればもっと早くやっていたかったと思います。

先々のことは全く分かりませんので、おそらくこの通りには行かないと思いますが、概略こんな感じで進めたいと思います。17年2月8日現在の「65歳で1,000万円計画」です。

*65歳で1,000万計画は「自分年金」にカテゴリー変更しました。当エントリーは下に続きます:

http://poorie1000.blog.so-net.ne.jp/2017-02-24

前回の見直しでは株価指数CFDでダウ3枚FTSE3枚に投資し、証拠金額300万円になるまで追加投資するということでしたが、これに加えて毎年の配当を原資にFTSEを買い増して行こうと思います。

65歳で1,000万円計画は老いた母の療養費を作る目的でしたが、これに自分の老後資金もプラスしようという考え方です。

欲が出ました。(笑)

計画は下記のようになります。途中でいつ母の療養費が必要になるか分かりませんし、税金のことも全く考慮していないので本当に大ざっぱですが、概略こんな具合です:

「配当」とあるのは年間配当見込額のことです。これも大ざっぱです。

この計画で行くと54歳まで入金を頑張れば後は配当を原資にして65歳時に1,351.2万円作れます。税金を差し引いて株価の値上がり益を見込むとだいたい1,000万円にはなるのではないでしょうか。65歳までずっと無理をして投資し続ける当初の計画よりぐっと楽になりました。CFDって良いですね。

ちなみにダウは計3枚で残りは全てFTSEに投資する理由は、証拠金が少なくて済むからです。ダウでも計算したのですが、資金効率が悪いのでやめました。FTSEは値上がり率が今ひとつですが、その分リーマンショックの時などの暴落率もダウより低いため、リスクの面でも安心です。

なお、ここからはもう完全に取らぬ狸の皮算用になるのですが、66歳以降75歳までの計画も載せてみます。65歳までに全く切り崩しが必要なく、税金も一切取られないという身勝手極まりない計画ですので、これはもう計画と言うより妄想ですが、一応これで行くと75歳時には配当だけで年間500万円以上入ることになり、年金がなくても十分やって行けます。CFDというものを去年まで知らずに来てしまいましたが、知っていればもっと早くやっていたかったと思います。

先々のことは全く分かりませんので、おそらくこの通りには行かないと思いますが、概略こんな感じで進めたいと思います。17年2月8日現在の「65歳で1,000万円計画」です。

*65歳で1,000万計画は「自分年金」にカテゴリー変更しました。当エントリーは下に続きます:

http://poorie1000.blog.so-net.ne.jp/2017-02-24

コメント 0